Nem minden rózsaszín – az albániai „flamingóforradalom” háttere és tanulságai

Lángné Petruska Szidónia elemzése

Tovább olvasom

Magyarországot súlyosan érintette a 2022–2023-as energiaválság. A választásokat megelőzően készült közvélemény-kutatások azt mutatják, hogy még három évvel később is a gazdaság maradt a magyar választók számára az egyik legfontosabb kérdés. Jelen tanulmányban az energiaválság magyar gazdaságra gyakorolt hatását modellezzük a következő 12–18 hónapra vonatkozóan. Elemzésünk szerint az infláció a jelenlegi 2,1 százalékról 2027 júliusára akár 34 és 59 százalék közé is emelkedhet. Ez jelentősen meghaladná az előző inflációs csúcsot, amely 2023 januárjában 26 százalék volt. Eredményeink továbbá arra utalnak, hogy a forint euróval szembeni árfolyama (HUF/EUR) 17–31 százalékkal is gyengülhet, szemben a legutóbbi energiaválság idején, 2022 februárja és októbere között bekövetkezett 15 százalékos leértékelődéssel. Az előttünk álló időszakban várható hatások kezelésére kiterjedt gazdaságpolitikai beavatkozások szükségesek mind a kormány, mind a jegybank részéről.

Ma már széles körű egyetértés övezi azt, hogy a közel-keleti válság jelentős globális energiakrízishez fog vezetni. Az egyetlen nyitott kérdés immár az, hogy a válság milyen súlyos méreteket ölt majd. A Hormuzi-szorost 2026. február 28-án zárta le az Iráni Forradalmi Gárda (IRGC), jóllehet a blokád tényét az IRGC hivatalosan csak március 4-én ismerte el.[1] A tanulmány írásának időpontjában a szoros már két és fél hónapja zárva van. Még abban az esetben is, ha azonnal újranyitnák, a lezárás már elegendően hosszú ideje tart ahhoz, hogy szinte elkerülhetetlenné váljon egy súlyos globális energia- és élelmiszerár-sokk. A Financial Times nemrég arról számolt be, hogy a világpiaci olajkereskedők szerint a sokk várhatóan 2026 májusának végén éri el a globális gazdaságot, mivel riasztó ütemben apadnak az olajkészletek.[2]

A Hormuzi-szoros lezárása a globális energiaellátás valamennyi kulcsfontosságú elemében fennakadásokat okozott. Ennek következtében az ellátás a következőképp került veszélybe[3]: a globális kőolajkínálat mintegy 10 százaléka; a repülőgép-üzemanyag világpiaci kínálatának 15–20 százaléka;[4] a globális cseppfolyósított földgáz- (LNG-) ellátás 15–20 százaléka – ami a teljes világpiaci földgázkínálat hozzávetőleg 5–10 százalékának felel meg –,[5] valamint a dízelüzemanyag globális kínálatának 8–12 százaléka.[6] A szoros lezárása emellett nagy valószínűséggel súlyos globális élelmiszerválságot is előidézhet. A világ műtrágyaellátásának hozzávetőleg 20–35 százalékát ugyanis a Hormuzi-szoroson keresztül szállítják.[7] Már most olyan jelentések láttak napvilágot, amelyek szerint az Egyesült Államok gazdálkodóinak 70 százaléka nem jut elegendő műtrágyához a tavaszi vetési időszakra. Mindez jelentős élelmiszerhiányhoz vezethet a globális piacokon.[8]

A közgazdászok már most élénk vitát folytatnak arról, milyen hatással lesz mindez a világgazdaságra. A kialakuló konszenzus szerint a szoros lezárása már eddig is olyan mértékű ellátási hiányokat idézett elő, amelyek energiahiányhoz és súlyos inflációs nyomáshoz vezethetnek. Amennyiben azonban a Hormuzi-szoros őszig zárva marad, a válság akár globális gazdasági depressziót is kiválthat, mivel az energiatermelés egyes szektorai fokozatosan leállhatnak. A Bloomberg becslése szerint a jelenlegi készletcsökkenési ütem mellett a világ olajtartalékai szeptemberre elérhetik azt a kritikus működési minimumszintet, amely alatt a csővezetékek és finomítók már nem lesznek képesek normál kapacitással működni.[9]

A szakpolitikai válaszlépések várhatóan rendkívül szigorúak lesznek. Március végére a kelet-ázsiai országokban – amelyeket a közel-keleti energiaszállításoktól való függőségük miatt a nyugati államoknál korábban ért el a válság – már olyan intézkedésekről folytak tárgyalások, mint az energiaadagolás, a négynapos munkahét vagy az otthoni munkavégzés szélesebb körű bevezetése.[10] Srí Lanka egy innovatívnak tekintett jegyrendszert vezetett be: az állampolgároknak egy kormányzati alkalmazásra kell regisztrálniuk, amely QR-kód segítségével szabályozza, hogy mennyi üzemanyagot vásárolhatnak.[11] Minden jel arra utal, hogy ezt a modellt más országok is átvehetik. Nem kívánunk találgatásokba bocsátkozni arról, hogy ezek az intézkedések Magyarországon vagy Európában milyen konkrét formát ölthetnek. Annyi azonban valószínűsíthető, hogy a válaszlépések más gazdaságpolitikai eszközökkel együtt jelennek majd meg, beleértve az energiafogyasztók számára nyújtott nagyszabású fiskális támogatásokat, valamint az inflációs nyomás ellensúlyozását célzó kamatemeléseket.

Jelen tanulmányban arra teszünk kísérletet, hogy megbecsüljük az energiahordozók árrobbanásának magyar gazdaságra gyakorolt átfogó makrogazdasági hatásait. Ennek viszonylag megalapozott modellezésére azért van lehetőség, mert az országot legutóbb mindössze négy évvel ezelőtt érte hasonló energiapiaci sokk, amikor a globális világjárvány és az ukrajnai háború együttes hatása jelentős energiaár-emelkedést idézett elő. Bár a jelenlegi válság kiváltó okai jelentősen eltérnek a korábbiaktól, a gazdasági következmények alapvetően hasonlóak lehetnek – jóllehet széles körű egyetértés mutatkozik abban, hogy a mostani energiaválság jóval súlyosabb lesz a 2022–2023-as krízisnél. A következőkben elsősorban két olyan változó előrejelzésére összpontosítunk, amelyek egyszerre a legkönnyebben modellezhetők és gazdasági szempontból a legmeghatározóbbak: az infláció alakulására, illetve az árfolyammozgásokra. E két mutató reagál a legközvetlenebbül az energiaárak emelkedésére, miközben ezek jelentik azt az alapvető transzmissziós mechanizmust is, amelyen keresztül az energiapiaci sokk a gazdaság többi szektorára is kihat. Ezek tágabb következményeire a tanulmány végén röviden szintén kitérünk.

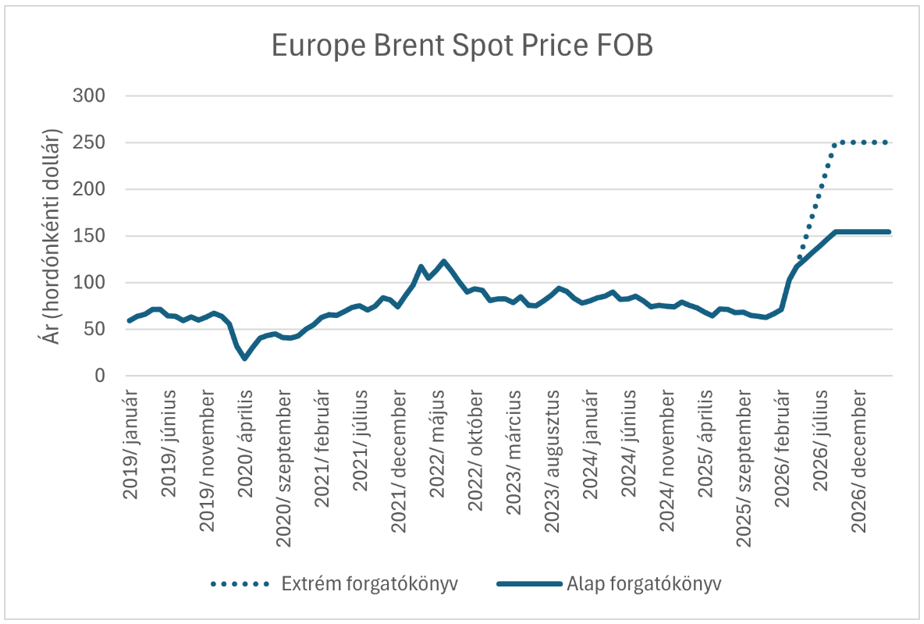

Az emelkedő energiaárak magyar gazdaságra gyakorolt hatásának modellezéséhez először a jövőbeni energiaárak alakulását kell előre jeleznünk. Az energiapiaci elemzők az aktuális válság során egyre kevésbé támaszkodnak a határidős energiapiacokra, mivel azok rendkívül szokatlanul viselkednek a jelenlegi környezetben.[12] Ehelyett az európai azonnali olajárakra összpontosítunk, különösen a Europe Brent Spot Price FOB mutatóra, amely a Brent típusú kőolaj európai FOB (Free on Board, azaz berakodási) azonnali piaci árát mutatja. Olajár-előrejelzéseink alapját az FGE NexantECA becslései képezik, amely a világ egyik vezető energia- és vegyipari tanácsadó vállalata. Az FGE NexantECA szerint a Brent típusú nyersolaj azonnali ára hordónként legalább 154 dollárra emelkedhet. Ugyanakkor arra is felhívják a figyelmet, hogy a jelenlegi helyzet rendkívüli bizonytalansága miatt az árak ennél jóval magasabbra is szökhetnek, akár a 200–300 dolláros sávba.[13] Tanulmányunkban a 154 dolláros hordónkénti árat tekintjük alapforgatókönyvnek, míg a 250 dolláros árszintet extrém forgatókönyvként kezeljük. Az alábbi ábra ezeket az előrejelzéseket hasonlítja össze az európai olajárak előző nagy emelkedési hullámával. Jól látható, hogy a következő hónapokra várt ármozgás lényegesen szélsőségesebb lehet annál, amit az ukrajnai orosz inváziót követően, 2022-ben tapasztalhattunk.

1. ábra. Europe Brent Spot Price FOB. Forrás: U.S. Energy Information Agency & FGE NexantECA.

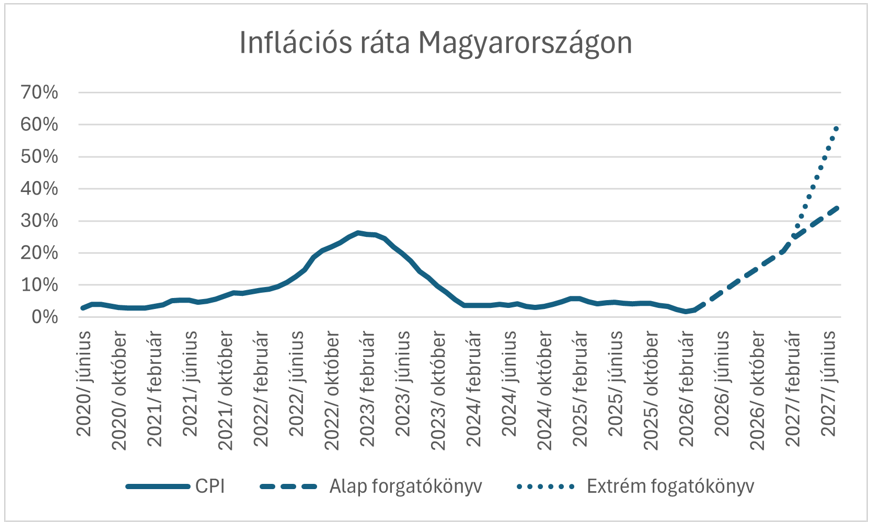

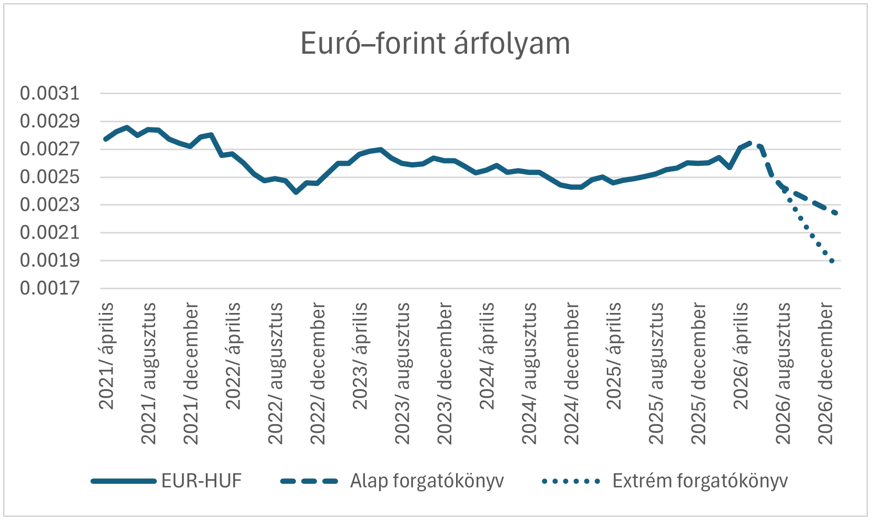

Az energiaárak magyar inflációra és az árfolyam alakulására gyakorolt hatása viszonylag jól modellezhető. A statisztikai elemzések azt mutatják, hogy az előző energiaválság idején mind az infláció, mind pedig a forint árfolyamának változását döntően az olajárak alakulása magyarázta. Ez azt jelenti, hogy amennyiben megbízható előrejelzéssel rendelkezünk a jövőbeni energiaárakról, viszonylag nagy bizonyossággal becsülhető az infláció várható emelkedése, illetve a forint leértékelődésének mértéke is. Az FGE NexantECA olajár-előrejelzéseire és lineáris regressziós elemzésre támaszkodva inflációs és árfolyamprognózisokat készíthetünk. A Europe Brent Spot Price FOB és az inflációs ráta közötti modell illesztése az előző energiaválság időszakára vonatkozóan 0,77-es R²-értéket eredményezett,[14] míg a Europe Brent Spot Price FOB és a forint–euró árfolyam (HUF/EUR) közötti kapcsolatot vizsgáló modell esetében az R² értéke 0,83 volt.[15] Az energiaárak eltérő időbeli késéssel hatnak a két változóra. A Europe Brent Spot Price FOB az inflációt mérő fogyasztói árindexre (CPI) a legerősebb illeszkedés szerint mintegy tíz hónapos késéssel gyakorol hatást, míg a forint árfolyamára körülbelül négy hónapos késéssel. A modellezett eredményeket az alábbi két ábra szemlélteti

2. ábra. Inflációs ráta Magyarországon.

3. ábra. Euró–forint árfolyam.

Ezek rendkívül szélsőséges elmozdulások. Modellünk szerint Magyarországon az infláció a 2026 márciusában mért, évesített 2,1 százalékos szintről 2027 júliusára akár 34 és 59 százalék közé is emelkedhet. Ez jelentősen meghaladná a 2022–2023-as energiaválság idején tapasztalt korábbi inflációs csúcsot, amely 2023 januárjában 26 százalék volt. Egy ilyen mértékű infláció európai viszonylatban is rendkívülinek számítana. Amennyiben a modell előrejelzései pontosnak bizonyulnak, ez az Európai Unió egyik tagállamában az elmúlt évtizedek egyik legmagasabb inflációs rátája lehetne. Az ilyen inflációs környezet a jegybank részéről drasztikus kamatemeléseket tenne szükségessé. Az infláció ilyen ütemű gyorsulása komoly gazdasági kockázatot jelentene Magyarország számára. Mivel az áremelkedést elsősorban kínálati oldali tényezők hajtják, a monetáris szigorítás önmagában várhatóan nem tudná gyorsan letörni az inflációt. Ez stagflációs recesszióhoz vezethetne – vagyis olyan gazdasági visszaeséshez, amelyet tartósan magas infláció kísér –, ami rendkívül súlyos társadalmi és gazdasági terheket róna a magyar lakosságra.

A modell által jelzett hatás a magyar árfolyam alakulására nézve ugyanolyan szélsőséges, mint amit az infláció esetében láthatunk. Becslésünk szerint a HUF/EUR árfolyam 2026 áprilisában mért 0,00271-es szintről 2027 januárjára 0,00224 és 0,00187 közé csökkenhet. Ez 17–31 százalék közötti leértékelődést jelentene. Összehasonlításképpen: a forint értékvesztése a legutóbbi energiaválság idején, 2022 februárja és októbere között valamivel 15 százalék alatt maradt. Az inflációs adatokkal együtt vizsgálva mindez arra utal, hogy Magyarország a következő hónapokban jelentős gazdasági sokk elé nézhet. A helyzetet különösen aggasztóvá teszi, hogy a magyar lakosság már jelenleg is rendkívül elégedetlen a gazdasági helyzettel. Egy, közvetlenül az áprilisi választások előtt készült közvélemény-kutatás szerint a választók a gazdaság állapotát tartották a második legfontosabb problémának: a megkérdezettek 23 százaléka ezt nevezte meg elsődleges prioritásként, míg 26 százalékuk a politikai helyzetet sorolta az első helyre.[16] Mindez arra utal, hogy az esetleges gazdasági sokk egy olyan időszakban érkezhet, amikor a magyar társadalom már eleve erősen elégedetlen a gazdasági teljesítménnyel.

Az energiaárak drasztikus emelkedése arra kényszerítheti a kormányt, hogy agresszív energiatámogatási intézkedéseket vezessen be. 2022-ben a rezsivédelmi kiadások összesen mintegy 699 milliárd forintot tettek ki, ami a GDP körülbelül 0,8 százalékának felelt meg. 2023-ban ezek a kiadások már megközelítőleg 1373,5 milliárd forintra emelkedtek, vagyis a GDP mintegy 1,5 százalékára rúgtak. Amennyiben feltételezzük, hogy a jelenlegi válság ársokkja 31 és 127 százalék közötti mértékben haladja meg az előző energiaválság hatásait,[17] akkor a rezsicsökkentési intézkedések fenntartása a GDP további 1–3,4 százalékának megfelelő terhet róhat a költségvetésre. Ez a költségvetési hiányt a GDP 5,7 és 8,1 százaléka közé emelheti. Az utóbbi érték történelmi rekordot jelentene, meghaladva még a 2020-as COVID–19 világjárvány idején regisztrált, 7,5 százalékos költségvetési hiányt is.

Amennyiben az olajár-előrejelzések akár csak megközelítőleg pontosnak bizonyulnak – és jelenleg nincs különösebb okunk ennek ellenkezőjét feltételezni –, Magyarország olyan inflációs és árfolyamválsággal szembesülhet, amilyenre az elmúlt évtizedekben nem volt példa. A magas energiaárak várhatóan jelentős állami energiatámogatásokat tesznek szükségessé, ami érdemben növelheti a költségvetési hiányt. Magyarország természetesen nincs egyedül ezzel a problémával, hiszen valamennyi európai ország hasonló kihívásokkal néz szembe. Ugyanakkor érdemes hangsúlyozni, hogy Magyarország az elmúlt időszak tapasztalatai alapján különösen érzékenynek bizonyult az energiaár-sokkokra. Emellett, mivel az ország nem tagja az euróövezetnek, a jövőben a forintra nehezedő árfolyamnyomás kezelésével is szembe kell néznie.

[1] Phillip Brown, Michael Ratner, Liana W. Rosen és Clayton Thomas, Iran Conflict and the Strait of Hormuz: Impacts on Oil, Gas, and Other Commodities (Congressional Research Service, frissítve 2026. március 11.), https://www.congress.gov/crs-product/R45281.

[2] Verity Ratcliffe és Malcolm Moore, „Oil Market 1 Month from Crunch Point as Global Reserves Dwindle”, Financial Times, 2026. május 1., https://www.ft.com/content/b26ba4ce-4324-4ea9-926d-caf036f20832.

[3] Mühdan Sağlam és Günbey Korkmaz, The Strait of Hormuz Crisis: Global Supply Chain Risks and Economic Implications for Türkiye (The Economic Policy Research Foundation of Turkiye, 2026. március), https://tepav.s3.eu-west-1.amazonaws.com/upload/files/1773726063989-0.The_strait_of_Hormuz_crisis_Global_supply_chain_risks_and_economic_implications_for_Turkiye.pdf.

[4] Camila Domonoske, „Jet Fuel Supplies Are Sharply Affected by the Near-Closure of the Strait of Hormuz”, WUNC News, 2026. április 15., https://www.wunc.org/2026-04-15/jet-fuel-supplies-are-sharply-affected-by-the-near-closure-of-the-strait-of-hormuz.

[5] Bloomberg News, „The Strait of Hormuz Oil Shock Is Now Heading West”, Bloomberg, 2026. március 30., https://www.bloomberg.com/graphics/2026-iran-war-hormuz-closure-oil-shock/.

[6] Shariq Khan, „Diesel Markets, Upended by Middle East Conflict, Threaten Global Economic Slowdown”, Reuters, 2026. március 10., https://www.reuters.com/business/energy/diesel-markets-upended-by-middle-east-conflict-threaten-global-economic-slowdown-2026-03-10/.

[7] Charlotte Hebebrand, Joseph Glauber, Rob Vos és Brendan Rice, „The Iran War’s Impacts on Global Fertilizer Markets and Food Production”, International Food Policy Research Institute, 2026. április 1., https://www.ifpri.org/blog/the-iran-wars-impacts-on-global-fertilizer-markets-and-food-production/.

[8] Faith Parum, „Farm Bureau Survey Reveals Real Impact of Fertilizer Availability and Price”, American Farm Bureau Federation, 2026. április 14., https://www.fb.org/market-intel/farm-bureau-survey-reveals-real-impact-of-fertilizer-availability-and-price.

[9] Grant Smith és Yongchang Chin, „Iran War Is Draining World’s Oil Buffer at an Unprecedented Pace”, Bloomberg, 2026. május 9., https://www.bloomberg.com/news/articles/2026-05-09/iran-war-is-draining-world-s-oil-buffer-at-unprecedented-pace.

[10] Siladitya Ray, „Fuel Rationing, No AC, 4-Day Work Week: How Countries Are Dealing with the Iran War Oil Crisis”, Forbes, 2026. március 25., https://www.forbes.com/sites/siladityaray/2026/03/25/fuel-rationing-no-ac-4-day-work-week-how-countries-are-dealing-with-the-iran-war-oil-crisis/.

[11] Uyaam Maalik, „Implementation of the National Fuel QR Code System for the Issuance of Fuel”, Ministry of Energy of Sri Lanka, 2026. március 15., https://energymin.gov.lk/index.php/2026/03/15/news-07-15-03/.

[12] Erik Norland, „Implications of WTI Oil Futures in Backwardation Amid the Supply Crunch”, CME Group, 2026. április 16., https://www.cmegroup.com/insights/economic-research/2026/implications-of-wti-oil-futures-in-backwardation-amid-the-supply-crunch.html.

[13] Bloomberg News, „The Billion-Barrel Hormuz Oil Shock Is About to Crash Demand”, Bloomberg, 2026. április 25., https://www.bloomberg.com/news/articles/2026-04-25/the-hormuz-billion-barrel-oil-shock-is-about-to-crash-demand.

[14] Model:

[15] Model:

[16] Benedict Vigers, „Politics Is Hungary’s Top Problem as Election Nears”, Gallup, 2026. április 2., https://news.gallup.com/poll/704327/politics-hungary-top-problem-election-nears.aspx.

[17] Itt a hatást a modellünk által becsült relatív inflációs hatással közelítjük.

Találkozz legfrissebb elemzéseinkkel elsőként, és értesülj a legújabb eseményeinkről is!