Három hónap haladék: kilátások az Európai Unió és Kína közötti kereskedelmi konfliktusban

MKI Nézőpont - Goreczky Péter elemzése

Tovább olvasom

Magyarország energiaellátásában hagyományosan jelentős szerepet játszik a földgáz, ezért a források diverzifikációja nemzetstratégiai kérdés. Az elmúlt években a magyar kormány számos lépést tett az ellátás biztonságának növelése érdekében– új beszerzési szerződéseket kötött nyugati partnerekkel és fejlesztette az infrastrukturális összeköttetéseket. Ezeket a törekvéseket felgyorsította, hogy az orosz-ukrán háború nyomán az Európai Unió az orosz földgázimport 2027 végéig történő teljes kivezetését tűzte ki céljául. Ugyanakkor a korábbi, megbízható források ideológiai alapú elvetése nem szolgál magyar érdeket: egy olyan, tengerparttal nem rendelkező állam mint Magyarország számára a pragmatikus, konnektivitásra épülő ellátásbiztonság adhat csak hosszú távú biztonságot.

Magyarország éves földgázfogyasztása a háború és az energiaválság hatására jelentősen visszaesett. 2021-ben a felhasználás még mintegy 10,6 milliárd m³ volt, 2023-ra azonban ez 23%-kal, kb. 8,5 milliárd m³-re csökkent. A fogyasztáscsökkenés főként a lakossági takarékoskodásnak és az energiaár-növekedés miatti keresletcsökkenésnek köszönhető. Az éves importigény ezzel párhuzamosan mérséklődött, de arányaiban továbbra is kimagasló, hiszen a hazai termelésű földgáz jelenleg a felhasználás mintegy 15-20%-át fedezi, így a maradék 80-85% külföldi beszerzésre szorul. A külföldi gázbeszerzés túlnyomó része az Orosz Föderációból érkezik. 2021-ben Magyarország gázellátásának akár 80%-át is az orosz import adta – az akkori hosszú távú szerződés és az Ukrajnát átszelő vezetéken kapott mennyiség alapján. Ugyanezen év szeptemberében azonban Magyarország új, 15 éves hosszú távú gázvásárlási szerződést írt alá[1] az orosz állami többségi tulajdonú Gazprommal. Ez a megállapodás évente 4,5 milliárd m³ gáz beszerzését garantálja 2036-ig, 10+5 éves futamidővel, 10 év után módosítási opcióval. A mennyiség kétharmadát, 3,5 milliárd m³/év az előző évben elkészült Török Áramlaton keresztül, déli irányból, Szerbia felől, a maradék egy milliárd m³-t Ausztria irányából szállítják. A Török Áramlaton érkező földgáz mennyisége azóta tovább nőtt, 2024-ben[2] közel hétmilliárd m³ érkezett rajta, ami megközelítőleg 20 millió köbméter napi mennyiséget jelent, Oroszország pedig továbbra is a legnagyobb beszállító. Ennek az adatnak a kontextusba helyezéséhez érdemes tudni, hogy Magyarország átlagos napi fogyasztása[3] igen nagy kilengéseket mutathat, a nyári 14-15 millió m³ és a téli 50-70 millió m³ között.

A jelenlegi gázimport-portfólió fő elemei a Gazprommal kötött hosszú távú szerződés mellett a nyugati irányú beszerzések, amelyek döntően az európai gázhálózaton és LNG-terminálokon keresztül érkeznek. Magyarország az MVM csoporton keresztül 2020-ban lekötött évi egy milliárd m³ LNG-kapacitást a horvátországi[4] Krk szigetén működő terminálban hét évre, első ízben biztosítva a lehetőségét, hogy ezzel közvetlenül és dedikáltan LNG-forrásokból jusson földgázhoz. Ezen az útvonalon érkezik a 2020-ban a Shellel kötött megállapodás keretében évi 250 millió köbméter földgáz. A horvát Krk terminál eredeti 2,6 milliárd m³ éves kapacitását ugyanakkor 2022-ben 2,9-re növelték, és folyamatban van 6,1 milliárd m³/év kapacitásra való bővítése a közeljövőre kitűzött céldátummal, ami tovább növeli Magyarország és a régió lehetőségeit az LNG-importra ebből az irányból.[5] A tervek szerint 2027-től a Krk szigeti terminálból új nagy átmérőjű vezetékeken keresztül juthat majd el a gáz Magyarország felé – a horvát kormány 2024-ben már döntött két új vezeték építéséről (Bosiljevo–Sisak–Kozarac és Lučko–Zabok), összesen 400 millió euró értékben, hogy a megnövelt LNG-forrásokat az ország belső hálózata és Magyarország irányába továbbítani tudják.

A kormány 2025 őszén új, hosszú távú nyugati gázszerződéseket is bejelentett. A Shell vállalattal kötendő megállapodást Szijjártó Péter külügyminiszter a valaha volt legnagyobb volumenű és leghosszabb távú nyugati gázbeszerzési szerződésként jellemezte. Ennek értelmében 2026 és 2036 között évi 0,2 milliárd m³ földgáz szállítására kerül majd sor.[6] Néhány héttel a Shellel kötött megállapodás után az állami MVM Zrt. egy LNG-vásárlási szerződést írt alá a francia Engie társasággal, amely 2028 és 2038 között évi 0,4 milliárd m³ földgáz szállítását teszi lehetővé, 10 év alatt összesen 4 milliárd m³ értékben.[7] Figyelembe véve ugyanakkor, hogy a Shellel az első megállapodást már 2020-ban megkötötték, látható, hogy a diverzifikációs logika már felmerült az energiaválság és az orosz-ukrán háború kitörését megelőzően is.

November elején Magyarország és az Egyesült Államok megállapodott arról, hogy vásáról majd amerikai LNG-t.[8] Ennek azonban a részletei, úgy, mint a mennyiség és az időtartam egyelőre nem ismertek – igaz, a december közepén létrejött megállapodás az MVM és a Chevron között feltételezhetően ennek részeként tekintendő[9] – azonban az útvonalra már van javaslat: észak-déli irányú konnektivitás valósulhat meg Lengyelország közreműködésével. A vezetékek, az infrastruktúra és a szállítási szándék is rendelkezésre áll – ezt alátámasztotta a lengyel fél nyilatkozata is, ugyanakkor, egy ilyen útvonal csökkentené Magyarország Ukrajna kiesésével felerősödött gáztranzit-szerepét Közép-Európában. Ezek a nyugati beszerzések fontos lépések a portfólió diverzifikálásában, de nem teszik lehetővé az orosz gáz teljes kiváltását, inkább a forrásbővítésről van szó.

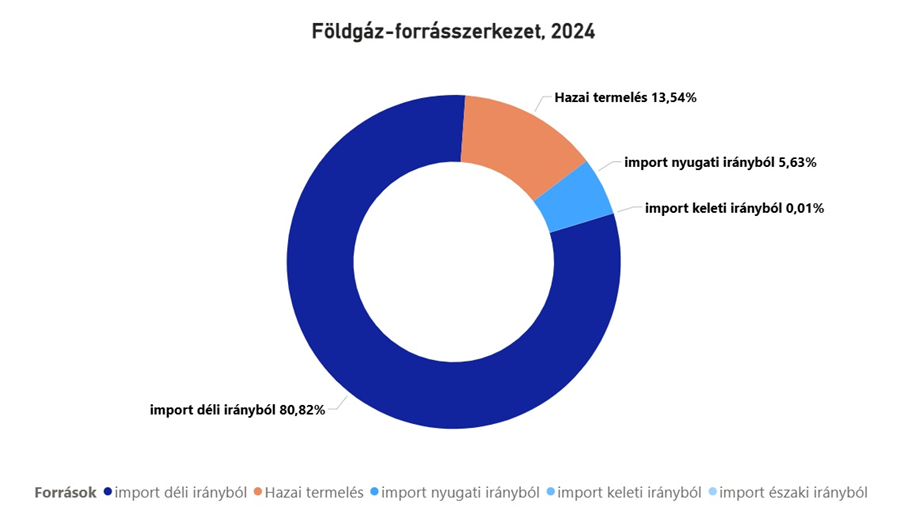

1. ábra: Magyar földgáz-forrásszerkezet, 2024; forrás: MEKH 2025[10]

A földgáz szállítása hagyományosan bonyolultabb, mint más energiahordozóké; a szénnel, kőolajjal ellentétben szállítása és tárolása speciális infrastruktúrát igényel. Ennek értelmében a forrásokkal rendelkező eladót és a vásárolni kívánó vevőt bonyolult vezetékek, tárolók rendszere köti össze, amelyek kialakítása időt és pénzt igényel – mindez kockázatokat, de előnyöket is hordoz magában. A projektek megtérülése érdekében hosszútávú szerződések megkötése volt a hagyományos eljárás, amelyek keretében a vevő kedvező áron, de hosszú ideig vásárolt ugyanattól az eladótól. Ez egyrészt kedvez a tervezhetőségnek, de komoly kockázatokat hordoz és egyoldalú kitettséget generál a szerződött partner felé. A vevőt és az eladót ebben a tekintetben a gázvezetékek „bilincselik össze” – szó szerint és átvitt értelemben. Ezért a portfóliók átalakítása nem egy egyszerű feladat.

A forrásdiverzifikáció alapja a megfelelő földgáz-infrastruktúra kiépítése. Magyarország az elmúlt évtizedben látványosan fejlesztette regionális gázösszeköttetéseit: Szlovéniát kivéve minden szomszédos országgal – Szlovákia, Ukrajna, Románia, Szerbia, Horvátország, Ausztria – kiépült a szállítást lehetővé tevő összekötő vezeték (interkonnektor). Ezeknél ráadásul – az osztrákot kivéve – mindegyik kapcsán biztosított a kétirányú (reverse) földgázküldés és fogadás, ami erősíti a régió teljes energiabiztonságát. (Az osztrák vezetéken keresztül Magyarország importálni tud.) Ami a hiányzó szlovén összeköttetést illeti, azt egy 2023 októberében aláírt megállapodás tervezi orvosolni.[11] A tervezett gázvezeték elkészültére a 2025-ös határidőt tűzték ki célul, és mindkét irányban évi 0,44 milliárd m³ kapacitást biztosít majd. Ennek révén Magyarország közvetlen összeköttetést nyer az olasz földgázpiaccal és a horvát terminálon kívüli egyéb LNG-forrásokat is potenciálisan elérhetővé tehet majd Magyarország számára.

A román-magyar interkonnektor stratégiai jelentőségű lehet, amennyiben a 2022-ben, a Fekete-tenger alatt felfedezett Neptun Deep földgázmező kitermelése belátható időn belül elindul – az előzetes tervek erre 2027-et jelölték meg. Az ottani gázból évente 1-2 milliárd m³ Magyarországra irányuló import is megvalósulhat a jövőben, ami a hazai felhasználás akár 10-20%-át fedezheti, hozzájárulva az egyre diverzebb magyar földgázportfólióhoz. E projekt előrehaladása nagyrészt Magyarországon kívül álló tényezőktől függ, és Románia belső fejlesztéseinek üteme határozza meg, így ezek a feltevések erősen spekulatívak. Ugyanakkor, kihangsúlyozandó, hogy jelen állás szerint a Neptun Deep kitermelésével Románia egyértelműen az EU elsőszámú gázkitermelőjévé léphetne elő. Ez egyébként már lehet most is igaz rá, az ezzel kapcsolatos források azonban nem egyértelműek, mivel fej-fej mellett haladnak Hollandiával az elsőségért és míg az Eurostat az előbbit,[12] a Bizottság negyedéves gázpiaci jelentése[13] az utóbbit hozza ki listavezetőként. Amennyiben Románia tartósan és egyértelműen előlép, azzal tovább nőhet az ország gazdasági és politikai súlya, nem beszélve arról a lélektani hatásról, hogy az első számú kitermelővé így egy kelet-európai ország lépne elő, elhódítva a címet egy nyugat-európaitól. Nem véletlen, hogy Magyarország történelmi jelentőségű gázszolidaritási megállapodást[14] kötött Romániával 2025-ben.

A magyar infrastruktúra fejlesztések energiadiverzifikációra gyakorolt hatása mellett továbbá érdemes kiemelni azok tágabb, egyéb geopolitikai relevanciáit is, például növelhetik Magyarország tranzit szerepét és így befolyását a régióban.

Ennek kapcsán említhető például a szlovák-magyar gázvezeték kapacitásának bővítése. 2025 szeptemberében a magyar FGSZ és a szlovák Eustream megállapodtak,[15] hogy a két hálózat összekötési pontján (Balassagyarmat/Felsőzellő (Veľké Zlievce)) a Magyarország irányából küldhető kapacitást 3,5-ről 4,38 milliárd m³/évre növelik. Ez a bővítés a tervezett észak-déli “vertikális folyosó” kulcseleme, amely javítja a konnektivitást a régió északi és déli része között. A kezdeményezés célja, hogy az új és tervezett LNG-terminálokon keresztül érkező földgáz, illetve olyan más potenciális források, mint az azeri gáz, a balkáni térség felől észak felé, egészen Lengyelországig eljuthassanak.

Hasonlóan geopolitikai kontextusban értékelhető az ukrán-magyar vezetékrendszer is. Noha ez volt hagyományosan az orosz gáz fő útvonala Magyarország felé, a Török Áramlat kiépültével szerepe megváltozott, ugyanis a magyar import tekintetében 2021-et követően utóbbi vette át a fő gázvezeték szerepét. Ezzel kapcsolatban korábban Ukrajna kritikus megjegyzéseket tett Budapest felé, ugyanakkor ennek köszönhetően az ukrán tranzit 2025. év eleji leállása hazánkat kevésbé érintette közvetlen módon. Mindazonáltal a beregdaróci összeköttetés, műszakilag lehetővé teszi, hogy – ha a helyzet úgy kívánná – Magyarország akár Ukrajna felől is vásároljon gázt nyugatról. További geopolitikailag jelentős tényező, hogy Ukrajna a vezeték leállását követően maga is megnövekedett importra szorul, aminek kapcsán Magyarországra is támaszkodik,[16] növelve ezzel utóbbi súlyát, mint meghatározó tranzitszereplő.

Az elmúlt években kiépült infrastruktúráknak köszönhetően létrejöttek azok a földrajzi és műszaki feltételek, amelyek révén Magyarország többféle forrásból is fedezni tudja földgázszükségleteit. Ugyanakkor a gyakorlatban továbbra is vannak fojtópontok és magasak a kockázatok egy azonnali, teljes orosz leválás kapcsán. Az orosz gáz kiváltásának legkézenfekvőbb módja – legalábbis rövid távon és európai viszonylatban – az LNG import növelése, hiszen a vezetékes gáztól eltérően földrajzilag rugalmas forrásként tengeren sokkal nagyobb szabadságfokkal szállítható. Ráadásul Európa az orosz-ukrán háború kitörése óta rohamos ütemben bővíti LNG-infrastruktúráját: az Európai Bizottság 2023 márciusában bejelentette, hogy a meglévő 27 európai LNG-terminál számát 35-re növelik, ami közel 50 milliárd m³/év importkapacitás-bővítést jelent. Németország – amely korábban egyáltalán nem rendelkezett LNG fogadására alkalmas létesítményekkel – rekordgyorsasággal telepít új terminálokat (úszó FSRU egységeket), hogy pótolja a kieső orosz földgázt, míg Spanyolország, Franciaország és Olaszország már a háború előtt is komoly LNG-infrastruktúrával bírtak, és további bővítéseket hajtanak végre.

Mindezen fejlesztések nyomán 2025-re az EU LNG-import kapacitása[17] meghaladja az évi 250 milliárd m³-t, ami elviekben már jóval több is, mint a 2021-ben Oroszországból behozott teljes földgázmennyiség. A bővítési láz azonban kérdéseket is felvet. Az energetikai szakértők arra figyelmeztetnek, hogy a jelenleg kiépíteni tervezett LNG-kapacitások jóval meghaladhatják a 2030-ra várható fogyasztói keresletet. A Nemzetközi Energiaügynökség előrejelzése szerint az EU gázfelhasználása a megújuló energia térnyerése miatt 2030-ig akár 20%-kal[18] is csökkenhet. Amennyiben ez megvalósul, kevesebb LNG igény várható éves szinten, miközben a kiépült kapacitás ennél jóval több lesz. Bár az LNG-infrastruktúra kibővítése Európában az ellátásbiztonság érdekében rövid távon még indokolható volt, hosszú távon viszont már fennáll az új függőségek kialakulásának kockázata és a beruházások alacsony kihasználtsága. A csökkenő uniós gázfogyasztásra utaló előrejelzések kapcsán érdemes röviden kitérni arra, hogy Magyarország számára egyébként stratégiai célkitűzés a földgáz arányának csökkentése az energiamixben.[19] Magyarország, akárcsak az Európai Unió, egyaránt nagy szerepet lát ezen folyamat során az elektrifikáció növelésében – értelemszerűen a nem földgáz alapú lehetőségek vonatkozásában. Azt azonban, hogy a földgáz a jövőben mekkora szerepet tölt majd be a teljes energiamixben, nagyon nehéz megbecsülni, ugyanis függ mind a kereslet, mind a kínálat változásától. Előbbi kapcsán befolyással bírhat például, hogy hogyan teljesít a gazdaság, de befolyással bír az időjárás alakulása is és az általa támasztott igények (hűtés/fűtés), míg utóbbi esetében például a kiváltásra alkalmas technológiák (például megújulók és atomenergia) használatának jövőbeli mértéke. A becsléseket pedig nagyban nehezíti, hogy ezek egytől egyig dinamikusan változó tényezők, gondoljunk csak az elmúlt években kibontakozni látszó atomenergia-reneszánszra. A témával foglalkozó szakirodalom így szintén hasonlóan széles spektrumon mozog, foglalkozva akár egyes kiemelt események – például az orosz földgáz uniós kitiltásának[20] – lehetséges következményeivel, akár konkrétan a magyarországi energiabiztonsággal.[21]

Visszatérve az elektrifikáció és a becslési nehézségek rövid említéséből, ebben az LNG szempontjából egyre bővülő környezetben ugyanakkor Magyarország különleges helyzetben van, hiszen nem rendelkezik tengeri kikötővel, így önálló LNG-terminálja sem lehet. Számunkra az LNG csak közvetett módon érhető el, más országok infrastruktúráján keresztül. A legkézenfekvőbb az említett horvát útvonal, illetve közvetve a német, olasz, görög, esetleg a török terminálokba érkező gáz behozatala a nemzetközi hálózaton át. Utóbbira példaként szolgál a 2023-ban elindult görög-bolgár és bolgár-román vezeték, amelyeken keresztül Azerbajdzsánból vagy Görögország LNG-kikötőiből is eljuthat a gáz Romániába, majd onnan a magyar hálózatba a vertikális folyosón való együttműködés részeként.

Magyarország az LNG, valamint a hagyományos régiós együttműködéseken felül is aktívan keresi az új forrásokat: 2023-ban a kormány együttműködési megállapodást kötött Azerbajdzsánnal a földgáz import lehetőségeiről, valamint potenciális jövőbeli partnerként a világ egyik legnagyobb földgáz készletével rendelkező Türkmenisztán is szóba került. Ezek a projektek azonban egyelőre összességében sok bizonytalansággal terheltek, mivel a Kaszpi-tengeren túli gáz nagy mennyiségben Európába juttatásához új vezetékek lefektetésére lenne szükség. A transz-Kaszpi vezeték megépítése azonban egyelőre nehezen kivitelezhető: egyrészt a már említett „beruházás és hosszútávú szerződés” problematika kockázatossá teszi a projekteket, másrészt pedig Irán és Oroszország megvétózhatja a vezeték építését környezetvédelmi okokra hivatkozva az érvényben lévő kaszpi-tengeri megállapodások keretén belül. Az ilyen tágabb értelmezésű problémák áthidalásán túl azonban az ilyen fejlesztések hosszú éveket vesznek igénybe, valamint a pénzügyi támogatásuk felől sincs egyetértés. A másik potenciális partner Törökország lehet, ugyanis Magyarország 2024-ben már importált 300 millió m³ földgázt.[22] Az együttműködés – figyelembe véve egyrészt Törökország jelentős fejlesztéseit az energiaszektor különböző területein, másrészt a két ország hagyományosan jó kapcsolatait – komoly potenciált rejt magában. Ugyanakkor az említett projektek körül továbbra is számos bizonytalanság áll fenn, ezért rövidtávon az LNG tűnik a legreálisabb, nagy volumenben megvalósítható alternatívának. Az LNG-nek azonban két fontos korlátja az ár és a szállítási útvonal. Az orosz vezetékes gáz a háború előtt hosszú távú szerződések révén rendkívül kedvező áron érkezett a globális piaci áraknak jobban kitett LNG-hez képest. 2022-ben például extrém áringadozások voltak megfigyelhetők – részben az LNG-ért folytatott nemzetközi „verseny” következtében –, ami jelentős bizonytalanságot okozott az ellátás tervezésében. A másik szűk keresztmetszetet a szállítás jelenti: hiába áll rendelkezésre elegendő LNG a világpiacon, annak fizikai bejuttatása az országba komoly kihívás. Nagy mennyiségű LNG szállítása és fogadása ugyanis már önmagában is egy eléggé összetett feladat, különösen rövid távon. Bár az LNG előnye, hogy gyorsabban és rugalmasabban biztosíthatja az ellátás diverzifikációját, jelenleg még drágább és több szempontból kiszámíthatatlanabb alternatívát jelent a csővezetéken érkező földgázhoz képest.

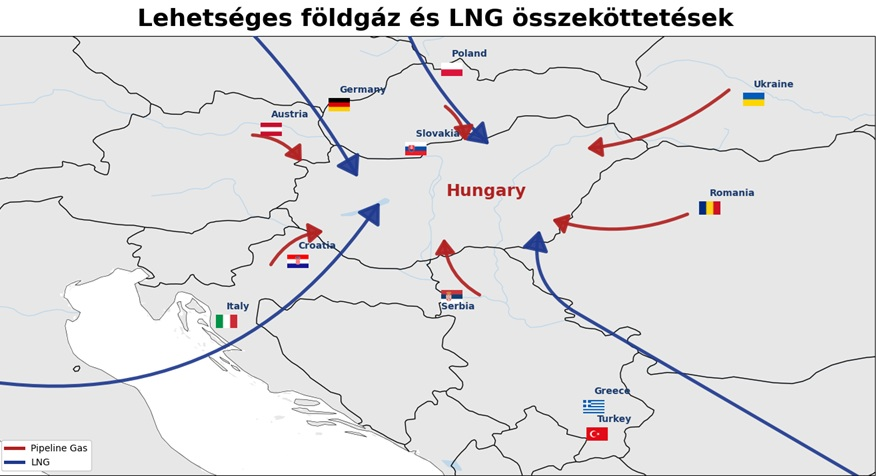

2. Ábra: Magyarország gázvezeték összeköttetései (piros), valamint a lehetséges LNG források irányai (kék) – a nyilak nem feltétlenül tükrözik a konkrét vezeték-nyomvonalakat (szerzők által szerkesztve)

Bár Magyarország sokat tett a gázellátás diverzifikálásáért, az orosz földgázról történő teljes leválás még számos akadályba ütközik. Ezek az akadályok részben politikai-gazdasági, részben technikai-infrastrukturális jellegűek:

A jelenlegi trendek azt mutatják, hogy Magyarország fokozatosan mérsékli orosz gázfüggőségét, ugyanakkor a teljes leválás hosszabb folyamat lesz. A kormány energiastratégiája a többforrású ellátásra épül: amennyiben a geopolitikai és piaci feltételek kedveznek, új beszerzési útvonalakat nyit meg, miközben igyekszik fenntartani a meglévő, stabil kapcsolatokat is. A szlovén interkonnektor elkészültével hazánk minden szomszédos országgal közvetlen gázösszeköttetéssel rendelkezik majd. A 2027-es év több szempontból is mérföldkő lehet: várhatóan elindul a kitermelés a román Neptun Deep projektben, és az uniós LNG-infrastruktúra is olyan szintre fejlődhet, ami elméletileg lehetővé tenné az orosz import nélküli ellátást. Ugyanakkor ez még nem jelenti azt, hogy az alternatív források fizikailag is teljes mértékben képesek lennének helyettesíteni az orosz gázszállításokat. 2027 továbbá politikailag is vízválasztó: az EU ugyanis a tervek jelenlegi állása szerint 2027 végére tervezi[24] kivezetni teljes egészében az orosz kőolaj és földgázimportot.

Magyarország eddig is sokat tett földgázimportjának diverzifikálásáért – új interkonnektorok, nyugati gázszerződések és LNG-hozzáférés formájában –, de a földrajzi realitások miatt az orosz földgáz továbbra is alapvető pillére az ellátásnak. Ez a stratégia rövid távon biztosítja a stabilitást és az alacsonyabb fogyasztói árakat. Ugyanakkor hosszabb távon Magyarország is érdekelt a minél szélesebb forrásmix megteremtésében, elsősorban ellátásbiztonsági szempontból. Magyarország tehát tesz a diverzifikációért, de a geopolitikai és piaci feltételek fogják meghatározni, hogy mikor jöhet el az a pont, amikor az orosz gáz már nélkülözhetővé válik az ellátásbiztonság veszélyeztetése nélkül. Addig is a pragmatikus, többcsatornás beszerzési stratégia szolgálja leginkább a nemzeti érdekeket, amely egyszerre épít a hagyományos partnerekre és az újonnan kiépített kapcsolatokra.

[1] „Szijjártó Péter: aláírásra került az újabb hosszú távú gázvásárlási szerződés a Gazprommal,” Magyarország Kormánya, hozzáférés: 2025.szeptember 29., https://kormany.hu/hirek/szijjarto-peter-alairasra-kerult-az-ujabb-hosszu-tavu-gazvasarlasi-szerzodes-a-gazprommal .

[2] Yuksel Firdevs, Kazanci Handan, „As Ukraine gas transit halt looms, Hungary at ease thanks to TurkStream pipeline”, Energy Terminal, 2024. november 24., https://www.aa.com.tr/en/energy/general/as-ukraine-gas-transit-halt-looms-hungary-at-ease-thanks-to-turkstream-pipeline/44894 .

[3] „Országgyűlési Beszámoló”, Magyar Energetikai és Közmű-szabályozási Hivatal, hozzáférés: 2025. december 19., https://www.parlament.hu/irom42/11607/11607.pdf .

[4] „Hungary Natural Gas Security Policy”, International Energy Agency, hozzáférés: 2025. december 19., https://www.iea.org/articles/hungary-natural-gas-security-policy .

[5] „Types of Regasification Capacities,” LNG Hrvatska, hozzáférés: 2026. január 15., Capacities – LNG Hrvatska .

[6] „Shell agrees 10-year gas supply deal with Hungary’s MVM CEEnergy”, Reuters, hozzáférés: 2025. szeptember 9., https://www.reuters.com/business/energy/shell-agrees-10-year-gas-supply-deal-with-hungarys-mvm-ceenergy-2025-09-09/ .

[7] Komuves Anita, „Hungary buys gas from France’s Engie, diversifying supply from Russia”, Reuters, 2025. october 2., https://www.reuters.com/business/energy/hungary-buys-gas-frances-engie-diversifying-supply-russia-2025-10-02/ .

[8] „U.S.-Hungary Relations Reach New Heights”, U.S. Embassy in Hungary, hozzáférés: 2025. november 7., https://hu.usembassy.gov/news-u-s-hungary-relations-reach-new-heights/ .

[9] „Chevron to supply Hungary with 2 billion cubic metres of LNG, minister says”, Reuters, hozzáférés: 2025. december 16., https://www.reuters.com/business/energy/chevron-supply-hungary-with-2-billion-cubic-metres-lng-minister-says-2025-12-16/ .

[10] „Országgyűlési beszámoló”, Magyar Energetikai és Közmű-szabályozási Hivatal, hozzáférés: 2025. december 19., https://www.parlament.hu/irom42/11607/11607.pdf .

[11] Szőke Evelin, „Hungary and Slovenia pledge to connect their gas grids in two years”, Ceenergy News, 2023. október 4., https://ceenergynews.com/oil-gas/hungary-and-slovenia-pledge-to-connect-their-gas-grids-in-two-years/ .

[12]„ Natural gas supply statistics”, Eurostat, hozzáférés: 2025. december 19, https://ec.europa.eu/eurostat/statistics-explained/SEPDF/cache/10590.pdf .

[13] „Quaterly report on European gas markets”, European Commission, hozzáférés: 2025. december 19., https://energy.ec.europa.eu/document/download/4aebee79-01e9-4a06-927e 8dd42fc4f9a8_en?filename=New%20Quarterly%20Report%20on%20European%20gas%20markets%20Q4%202024.pdf .

[14] Kovács Róbert, „“Historic” gas solidarity agreement between Hungary and Romania”, Ceenergy News, 2025. március 11., https://ceenergynews.com/oil-gas/gas-agreement-hungary-romania/ .

[15] Komjáthy Petőcz Andrea, „Bővül a szlovák-magyar gázvezeték kapacitása, több gázt importálhatunk Magyarországról”, körkép.sk, 2025, szeptember 23., https://www.korkep.sk/cikkek/gazdasag/2025/09/23/bovul-a-szlovak-magyar-gazvezetek-kapacitasa-tobb-gazt-importalhatunk-magyarorszagrol/ .

[16] „Ukrainian gas imports double in May”, Argus, 2025. május 12., https://www.argusmedia.com/en/news-and-insights/latest-market-news/2687500-ukrainian-gas-imports-double-in-may .

[17] „EU-US trade deal explained – energy aspects”, European Commisison, hozzáférés: 2025. július 30., https://ec.europa.eu/commission/presscorner/detail/en/qanda_25_1935 .

[18] „World Energy Outlook 2024,” International Energy Agency, hozzáférés: 2024. október 16. https://iea.blob.core.windows.net/assets/140a0470-5b90-4922-a0e9-838b3ac6918c/WorldEnergyOutlook2024.pdf .

[19] „Nemzeti Energia- és Klímaterv – 2024. évi aktualizált változat,” Európai Bizottság, hozzáférés: 2024. október 16., https://commission.europa.eu/document/download/0a2953f8-5789-4f6f-9714-03df3d4cbbab_hu?filename=HU_FINAL%20UPDATED%20NECP%202021-2030%20%28Hungarian%29.pdf .

[20] Yafimava Katja, Ason Agnieszka, Fulwood Mike „The EU Proposal to Ban Russian Gas Imports: roadblock more than roadmap”, The Oxford Institute for Energy Studies, 2025 július, https://www.oxfordenergy.org/wpcms/wp-content/uploads/2025/07/The-EU-Proposal-To-Ban-Russian-Gas-Imports-roadblock-more-than-roadmap-NG-199.pdf .

[21] Gulyás Tibor, Palkovics László, Gondola Csaba, „Analysis of Potential Energy Transition Schemes in Hungary: from Natural Gas to Electricity”, Chemical Engineering Transactions, Vol. 114, (2024), https://www.cetjournal.it/cet/24/114/146.pdf .

[22] „Hungary to buy 275mn m³ of gas from Turkey in 2024”, Argus, hozzáférés: 2023. augusztus 21., https://www.argusmedia.com/en/news-and-insights/latest-market-news/2481472-hungary-to-buy-275mn-m3-of-gas-from-turkey-in-2024 .

[23] „Where does the EU’s gas come from?”, Európai Unió Tanácsa, hozzáférés: 2025. december 19., https://www.consilium.europa.eu/en/infographics/where-does-the-eu-s-gas-come-from/ .

[24] „Commission proposes a plan to phase out Russian gas and oil imports” Európai Bizottság, hozzáférés: 2025. június 17., https://commission.europa.eu/news-and-media/news/commission-proposes-plan-phase-out-russian-gas-and-oil-imports-2025-06-17_en .

Találkozz legfrissebb elemzéseinkkel elsőként, és értesülj a legújabb eseményeinkről is!