Csőre töltött eszkaláció a geopolitikai súlynövelés jegyében. De megéri-e ellőni a belarusz patront?

Seremet Sándor elemzése

Tovább olvasom

A polikrízis és átmenetek korszakában mindenki azt az értékállóságot és stabilitást keresi, amely megfelelő biztonságot nyújthat az egyre fokozódó geopolitika és a technológiai átalakulás okozta bizonytalansággal szemben. A világgazdasági és geopolitikai folyamatok utat nyitottak az arany reneszánszának és a piacok újra felfedezték maguknak ezt a nemesfémet. Az arany piaci ára rekordszinteket ért el 2025-ben és a folyamatos árfolyamnövekedés kisebb visszaesésekkel ugyan, de 2026 elején sem állt meg.

A történelmi magasságokban járó árfolyam ellenére a biztos menedéket (safe haven) jelentő arany iránti kereslet töretlen. A befektetők étvágyát jól jelzi, hogy az aranyra épülő befektetési alapok (Exchange Traded Fund, ETF) 2025-ben rekordmennyiségben, 89 milliárd dollár értékben növelték a fizikai készletüket. Ennek a növekménynek több, mint a fele az Egyesült Államokba áramlott, és az amerikai EFT-k éves alapon 30%-kal növelték fizikai állományukat[1]. Emellett több, mint 600 tonna arany érkezett New York páncéltermeibe csak 2025 első negyedévében, amely mennyiség a World Gold Council szerint csak rendkívüli körülmények közeledtével jellemző. Többek között az arany vámfenyegetése miatt az amerikai bankok, befektetők és kereskedők áthelyezték a nemesfémet a New York-i Commodities Exchange Centre-be, amelyeket különben jellemzően Londonban tárolnának.[2]

A piac mellett a jegybankok is tovább bővítik aranykészleteiket. Globálisan 2025-ben is a 2008-as válság előtti éves átlag duplájával növelték az állam stratégiai tartalékát geopolitikai megfontolásokból is[3]. Az arany vásárlása terén ázsiai jegybankok járnak az élen, részben a deviza tartalékuk partnerkockázattól mentes diverzifikációja, kellő értékálló stabilitás megteremtése érdekében, és részben a pénzügyi rendszer lehetséges következő fejlődési állomására való felkészülése jegyében. Az ázsiai arany felhalmozása mellett figyelemre méltó a közép- és kelet-európai térség nem-euró övezeti jegybankjainak stratégiája is, amelyek a pénzügyi szuverenitás és válságállóság egyik tartópilléreként tekintenek az aranyra[4].

Az arany története valójában a bizalom és stabilitás története is. Már az ókori Egyiptomban a hatalom, a rend és az érték jelképe lett. Az emberiség viharos évezredein át az arany ugyanazt a közös nevezőt adta eltérő kultúrák és távoli piacok között, és az érték univerzális nyelvévé vált. Ugyanakkor az arany nemcsak a gazdasági, hanem egyúttal a stratégiai erő egyik időtálló hordozója is lett a nemzetközi rendszerben. Nem véletlen, hogy a 19. és 20. század fordulójára a modern pénzügyi rendszer stabilitási alapjává vált.

Ezen a hagyományon változtatott a Bretton Woods-i rend, mikor az aranystandard helyett a fix árfolyamú rendszerben minden valutát közvetlenül a dollárhoz kötötték. Ez a konstrukció explicit módon a dollárt tette kulcsvalutává, amely köré szerveződött a nemzetközi fizetési és tartalékrendszer. Így az amerikai politikai és gazdasági erő igyekezett átvenni az arany bizalmi szerepét a világgazdaságban.

Azonban a ’70-es évekre az amerikai gazdaság iránti bizalom kezdett meginogni. De Gaulle francia elnök az amerikai pénzügyi rendszertől való függetlenedési szándékkal és a dollárba vetett bizalom megrendülése miatt 1971 augusztusában a dollár tartalékait aranyra akarta váltani és haza szállítani Franciaországba. Néhány napra rá a brit kormányzat is hasonló kéréssel fordult Washingtonhoz és 3 milliárd dollár értékű arany transzferét kérte. Ezen európai törekvésekre válaszul Nixon augusztus 15-én, vasárnap délután bejelentette a dollár arany visszaváltásának felfüggesztését[5]. Ez ugyan véget vetett a fix árfolyamrendszernek, de a dollár tartalékvaluta-státusza megmaradt, mivel a globális kereskedelem és tartalékok dollárfüggősége már intézményesült. A ’70-es években kialakult petrodollár, majd az 1980-as évek globális pénzügyi deregulációja és pénzügyi innovációi tovább fokozták a dollár hegemóniáját. Azonban az így kialakult pénzügyi konnektivitás és dollárhegemónia egy kétirányú sebezhetőséget is létrehozott.

A 20. század során a dollár hegemónia kialakulásával az arany szerepe ugyan csökkent, de a jegybankok mindvégig megtartották aranytartalékukat biztosításként. Ugyanis a hidegháború alatt az aranykészlet a hatalom szimbólumává vált és az Egyesült Államok azóta is a világ legnagyobb aranyállományával rendelkezik, amelyet többek között a legendássá vált Fort Knox katonai bázison őriznek. Bár annak tényleges és pontos nagyságát homály fedi, mivel az utolsó teljes audit 1953-ban volt, és a készlet mennyiségének feltárását előirányzó, 2025-ös Gold Reserve Transparency Act javaslatot (Massie/Lee) nem fogadták el. Az arany sosem tűnt el, „alvó” eszköz volt, de minden válság – így a 2008-as pénzügyi, Covid-19 világjárvány, vagy a 2022-es orosz-ukrán háború kapcsán kivetett szankciós válság – újra aktiválta azt. Az arany reneszánszának okai mögött minden olyan folyamat keresendő, amely a bizonytalanságot növeli, de kapcsolódik a pénz és a pénzügyi rendszer átalakulásához is[6].

Az elmúlt másfél évtizedben a világgazdaság rövid időn belül a válságok szinte minden formáját megtapasztalta. Ezek hatásaként a globális szinten emelkedő infláció, a volatilis eszközárak, az ellátási láncokat érő folyamatos sokkok, az energia-krízis, illetve az egyre fokozódó geopolitikai feszültségek mind olyan tényezők, amelyek újra a biztonságot megtestesítő arany felé fordították a figyelmet. Ugyanis a papíralapú pénzügyi eszközökkel (pl. államkötvényekkel vagy devizákkal) szemben az arany olyan eszköz, amely nem függ egyetlen állam gazdaságpolitikájától, fizetőképességétől vagy pénzügyi rendszerétől sem. Továbbá nem inflálható korlátlanul, fizikai formában is hosszú távon megőrzi vásárlóerejét és globálisan elfogadott értéket képvisel. Emiatt az arany olyan stabil értéktartó befektetés, amely válsághelyzetben kiegyensúlyozó szerepet tölthet be a befektetési és tartalékportfóliókban[7].

A jegybanki tartalékban betöltött stratégiai szerepét jól jelzi a World Gold Council 2025-ös jegybanki felmérése. Ez alapján a központi bankok 85%-a kifejezetten az arany válság alatti teljesítményét, 80%-a pedig hosszú távú értékőrző szerepét nevezi meg fő indokként, ami ideiglenes árfolyam-volatilitás mellett is stabil háttértartalékká teszi. Továbbá az aranyat nem hozamvadász befektetésként, hanem olyan bizalmi és stabilitási „horgonyként” kezelik, amelynek valódi jelentősége éppen rendszerszintű válság idején mutatkozik meg. A felmérés szerint a jegybankok 95%-a várja a globális aranytartalékok további növekedését[8]. Emellett az arany olyan tartalékelem, amely nem hordoz partnerkockázatot, és geopolitikai vagy pénzügyi válság idején is különösen vonzó tartalékeszköz akkor, mikor más pénzügyi eszközök hozama alacsony, illetve szankciós kockázatnak van kitéve. Éppen ezért az arany a pénzügyi rendszerbe vetett bizalom egyik végső támasza lehet rendkívüli helyzetekben, amely nem megoldja a pánikot, hanem csökkenti annak esélyét és mélységét azáltal, hogy a rendszer mögött nem politikai, hanem „kemény” érték áll[9].

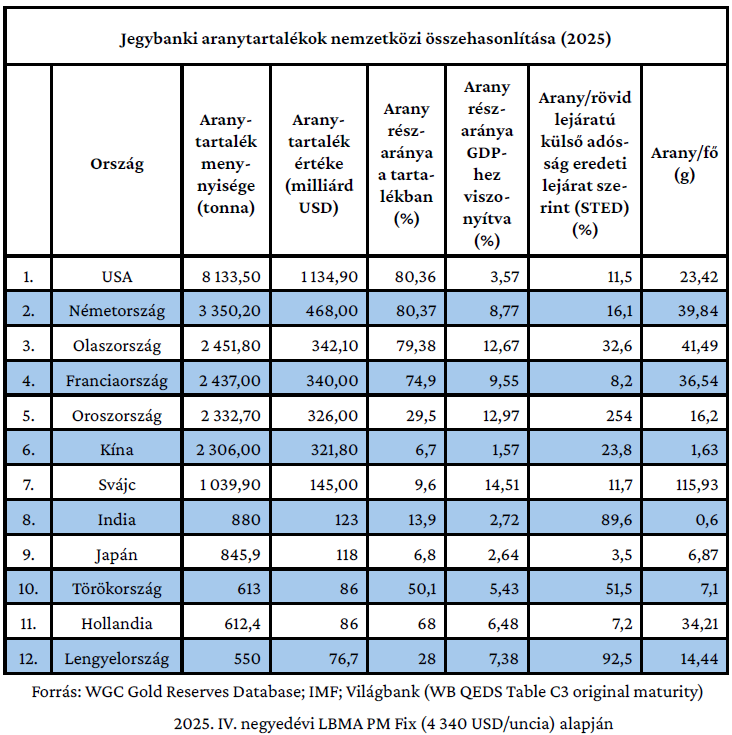

A fenti táblázat a világ 12 legnagyobb aranytartalékkal rendelkező országot mutatja be, és arra utal, hogy az arany szerepe a jegybanki tartalékpolitikában országonként jelentősen eltér. Az egyes stratégiák közti különbségek nem pusztán pénzügyi, hanem geopolitikai tényezőkkel is összefüggenek. Az Egyesült Államok, Németország, Olaszország és Franciaország esetében a magas arány egyszerre tükröz történeti örökséget, intézményi stabilitást és bizalmi funkciót. Ugyanis a nagy devizatartalékkal rendelkező fejlett gazdaságok esetében a magas arany‑/tartalékarány részben a dollár és az euró nemzetközi dominanciájából fakadóan alacsonyabb devizakitettséggel függ össze. A történelmileg aranyfüggő Európához felzárkózva Kína, és részben India is, abszolút mennyiségben jelentős aranykészletet halmoztak fel dinamikus aranyvásárlásukkal. De esetükben az arany súlya a teljes tartalékhoz képest jóval alacsonyabb, ami arra utalhat, hogy tartalékstratégiájuk inkább diverzifikált deviza‑ és eszközportfólióra épül. Oroszország és Törökország sajátos kategóriát alkotnak és náluk az arany egyértelműen magasabb stratégiai és válságvédelmi szerepet kap. Ezt a GDP‑arányos, valamint a rövid lejáratú külső adóssághoz viszonyított mutatók is tükrözik. Az orosz szankciók és a dollárrendszerrel kapcsolatos bizalmi kérdések részben az aranyállományok folyamatos növeléséhez vezetnek. A jegybanki aranytartalékok és a rövid lejáratú külső adósság aránya ugyan nem standard indikátor, de hasznos kiegészítő eszköz lehet annak érzékeltetésére, hogy az arany mekkora rövid távú külső finanszírozási puffert jelenthet egy egyre turbulensebb korban. Egyrészt jelzi, mennyire támaszkodik egy állam a nemzetközi hitelpiacok működésére, másrészt, hogy mekkora „aranypajzsot” épített ki az esetleges pénzügyi szankciókkal, tőkekivonással vagy devizapiaci sokkokkal szemben. Ha a közép- és kelet-európairégiót nézzük, akkor egy új trend fedezhető fel (különösen Lengyelország, Csehország, Magyarország és Szerbia esetében). A nem euróövezeti országok a monetáris szuverenitás erősítése érdekében tudatosan bővítik aranytartalékaikat. Az arany tehát ma sem csupán passzív tartalékeszköz, hanem eltérő történelmi tapasztalatokhoz, pénzügyi szerkezethez és geopolitikai kitettséghez igazodva a monetáris bizalom, a diverzifikáció és részben a pénzügyi szuverenitás egyik eszköze[10].

Azonban a mennyiség mellett a hazai tárolás is fontossá vált. A világon a második legnagyobb aranykészlettel rendelkező Németország 2013 és 2017 között az aranytartalékának közel a felét szállította haza New Yorkból és Párizsból. Időről-időre előkerül a német párbeszédben, hogy kockázat csökkentés miatt és geopolitikai okokból érdemes lenne német földre szállítani a teljes készletet[11]. A negyedik legnagyobb állománnyal rendelkező Franciaország teljes egészében Párizsban őrzi az aranyát. Az arany hazaszállítása szuverenista gondolkodást tükröz, nem pusztán az számít, hogy mennyi arany van a mérlegben, hanem az is, hol és milyen joghatóság alatt található. Nem elég az aranyat birtokolni, fizikailag is elérhetőnek kell lennie.

Ha közép- és kelet-európai régiót nézzük, akkor a 2025-ben globálisan legnagyobb felvásárló Lengyelország nemcsak dinamikusan bővíti készleteit, hanem azt hazáig szállítja. Lengyelország az elmúlt években tudatos stratégiával folyamatosan növelte állományát, és így mára a világ 12. legnagyobb készletével rendelkezik. A régiónkból még Csehország is befért a 2025. évi első tíz vásárló közé, és harmadik éve emeli fokozatosan a tartalékait geopolitikai megfontolásokból is. A Magyar Nemzeti Bank az elmúlt években szintén történelmi távlatokat nézve is magasra emelte aranykészletét, amit nagyrészt Magyarországon is őriz. Az Európai Unión kívül a régióból Szerbia is csatlakozott ehhez a trendhez: 2025-ben 4,1 tonna aranyat vásárolt és így tartaléka történelmi magasságokba, 52,5 tonnára nőtt, miközben a teljes készletet Belgrádba szállította a geopolitika stabilitás érdekében, hogy növelje az aranytartalékok elérhetőségét és biztonságát a válságok és bizonytalanság idején[12].

Érdemes röviden kitérni a Lengyel Nemzeti Bank (Narodowy Bank Polski) aranyvásárlási programjára, amely deklarált szuverenitási és kockázatkezelési stratégiaként jelenik meg. A dinamikus bővítés mögött egyértelműen a geopolitikai tanulságok levonása áll, ugyanis a pénzügyek politikai eszközzé válása rámutat arra, hogy nem minden tartalék egyformán biztonságos. Ezért Lengyelország csökkenteni kívánja a devizákhoz és külföldi joghatóságokhoz kötődő kitettséget és növeli egy olyan eszköz súlyát, amely nem hordoz partnerkockázatot. Ennek megfelelően a lengyel jegybank döntése szerint 700 tonnára fogja növelni az ország aranytartalékát[13]. A lengyel jegybankelnök, Adam Glapiński szerint az aranytartalék növekedése mutatja a lengyel gazdaság stabilitását, gazdasági erejét és megerősíti a hitelességét mind a befektetők, mind a külföldi partnerek felé. Az arany „védelmet nyújt a globális instabilitással szemben és a gazdasági függetlenség sarokköve”[14].

A pénzügyi szankciók, tartalékbefagyasztások és a pénzügyi rendszer politikai eszközzé válása a 21. század egyik geopolitikai trendjévé vált. Erre az egyik legfrissebb példát az Oroszország elleni szankciós csomagokban találjuk. Miután Oroszország 2022-ben háborút indított Ukrajna ellene, a G7 országok gyors pénzügyi ellenlépéseket hoztak, így elvágták az orosz pénzügyi rendszert a dollár és euró hozzáféréstől és lekapcsolták a SWIFT rendszerből is, továbbá lefoglalták az orosz jegybank külföldön tárolt vagyonát. Ezen befagyasztások precedense megmutatta, hogy a külföldi joghatóság alatt tartott tartalékok sérülékenyek, míg a belföldön tárolt arany és egyes nem nyugati eszközök hozzáférhetősége magasabb.

Oroszország hagyományosan jelentős aranytartalékokkal rendelkezik, a világ ötödik legnagyobb aranybirtoklója. Ráadásul az egyik legnagyobb aranytermelő is – évi szintek kb. 300 tonna aranyat bányásznak Oroszországban. Az orosz jegybank jelentős tartalékai is hozzájárultak a pénzügyi rendszerének stabilizálásához a szankciók első szakaszában, különösen a jegybanki hitelesség és a tartalékdiverzifikáció szempontjából. Az arany nem likviditási eszközként jelent meg, hanem megerősítette a jegybank mérlegének megítélését, csökkentette a pénzügyi pánik kockázatát és ezáltal mérsékelte a betétkivonások és a bankrendszerrel szembeni bizalmi sokk esélyét. Becslések szerint a 2022 óta tartó aranyár-emelkedés több mint 200 milliárd dollárral növelte Oroszország aranytartalékainak értékét, könyv szerinti értelemben részben ellensúlyozva a körülbelül 300 milliárd dollárnyi befagyasztott devizatartalékot[15] – ám ezek sem helyettesítik a kulcsvalutákhoz és fizetési rendszerekhez való hozzáférést, sem teszik lehetővé a szankciók megkerülését vagy a kulcsdevizák kiváltását. Így az aranytartalékok hozzájárultak a pénzügyi stabilitás megőrzéséhez, miközben az ország korlátozott, nem nyugati csatornákon keresztül tudott hozzájutni nem dolláralapú elszámolásokhoz[16].

Az orosz eset megmutatta, hogy az arany stratégiai biztosítási eszközként szankcióálló tartalék. Ez lehet az egyik oka, hogy a közép-ázsiai országok jelentős aranymennyiséget halmoztak fel és folyamatosan bővítik aranykészletüket. Ezen a téren Kazahsztán jár az élen, amely 2025-ben Azerbajdzsánt megelőzve globálisan a második legnagyobb felvásárló volt. Így a térség a kapcsolataik bővítése mellett a devizatartalékait is igyekszik úgy diverzifikálni, hogy minél válság- és szankcióállóbb legyen a pénzügyi stabilitás, mert az arany kevésbé sebezhető tartaléknak és a szuverenitást erősítő tényezőnek bizonyult[17].

A geopolitikai versengés szempontjából érdemes Ázsia egyik főszereplőjét, Kínát is megvizsgálni. Kína aranytartalékai nominálisan kiemelkedőek és dinamikusan növekednek, noha a teljes devizatartalékon belüli aránya viszonylag alacsony (6,7%). Ugyanakkor Kína a világ jelenlegi legnagyobb aranytermelő országa, amely a globális kitermelés körülbelül 12%-ért felel, évente több mint 300-370 tonna aranyat bányásznak. Miközben jelentős privát szektor aranykészlete is rendelkezésre áll. Ez krízishelyzetben kulcsfontosságú likviditási és termelési kapacitást jelenthet, jelentősen meghaladva a hivatalos jegybanki tartalékokat. Azonban Kínában az aranynak nemcsak a stabilitás szempontjából van szerepe, hanem a pénzügyi innováció és technológia fejlesztése tekintetében is.

A globális technológiai versenyben Kína a pénzügyek jövőjét meghatározó innováció irányítója kíván lenni. A kínai stratégiai tervezés logikájának megfelelően több koncepcióban gondolkodik a pénzügyi rendszer jövőjének alakítása terén is. Egyik verziója a 2024. évi kínai Global Finance Forumon is téma volt[18]. Eszerint egy arany alapú digitális jegybankpénz létrehozása lehetne a fejlesztések iránya, amely egy alternatív pénzügyi együttműködési hálóvá válna. A következő lépés a BRICS-országok aranyhoz kötött elszámolási ötletével folytatódott. Ez nem a klasszikus aranyalapú pénzrendszer (mint Bretton Woods) visszaállítását célozza, hanem egy innovatív, digitális megoldás lenne. A tagországok közötti kereskedelemhez egy „Unit” elnevezésű elszámolóegységet hoznak létre, amely fizikai aranyfedezettel és BRICS-devizákkal működne blokklánc-alapon[19]. Ez lényegében egy tokenizált aranykosár, amelyet valós idejű, dollár nélküli kereskedelmi elszámolásokra használnának. A 2025-ös év végével el is indult a technikai működés tesztelése. Az Official Monetary and Financial Institutions Forum ezt „game-changer lehetőségként” értékeli, mert csökkentené a dollárfüggőséget és minimalizálná az árfolyamkockázatot[20]. Ugyanakkor ez rövid távon nem rengeti meg a dollár hegemóniáját, hiszen a BRICS-kereskedelem csupán 5–7%-át fedné le kezdetben, ráadásul nemzeti CBDC-kel való interoperabilitás még megoldatlan. Hosszú távon azonban valódi regionális alternatívát kínálhat a dollárfüggetlen kereskedelmi elszámolásra, különösen a fragmentálódó világban, ahol az arany univerzális bizalmi horgonyként erősítheti a tagországok közötti bizalmat.

Az arany geopolitikai reneszánsza a monetáris szuverenitás újraértelmezését jelzi a kereskedelmi háborúk és a szankciók korszakában. A globális pénzügyi rendszer egyre inkább stratégiai tér, ebben az arany a stabilitást, a válság- és szankcióállóságot képviseli. Minél inkább politikai fegyverré válik a globális pénzügyi rendszer, annál értékesebb ez az azon kívül eső eszköz. Várhatóan a jegybanki kereslet tartósan magas marad, aminek a fő mozgatói a geopolitika, szankciós precedensek, dollár-kockázat diverzifikáció. Továbbá Ázsiában Kína vezetésével a BRICS-csoportban egy új, innovatív, aranyalapú digitális fejlesztés is megindult, amely ugyan regionális alternatívaként, de tovább erősítheti a blokkosodást. Valószínűleg a monetáris rend átalakulásában nem egy új, egységes világrend épül, hanem párhuzamos pénzügyi ökoszisztémák alakulnak ki.

Ugyanakkor az arany történelme sokszor bizonyította, hogy egy blokkok közötti átjárható eszköz, amely nem igényel intézményi bizalmat. A közép-és kelet-európai térségben „kis állam, nagy kitettség” logika erősödésével elindult egy trend, amely a folyamatos aranytartalék építését és hazahozatalát jelenti. Közép-Európa számára az arany nem állásfoglalás, hanem felkészülés. A térség számára az arany felértékelődése szuverenitási és kockázatkezelési kérdés; egy nyitott, külső finanszírozásnak és ellátási láncoknak kitett régióban nő a jelentősége annak, hogy a tartalékrendszer ne kizárólag kulcsdevizákra és külső pénzügyi infrastruktúrákra támaszkodjon. Tehát az aranytartalékok bővítésének célja a régiós országok pénzügyi szuverenitásának erősítése, a tartalékok diverzifikálása és a válságállóság növelése. Az arany nem elsősorban hozamtermelő eszköz, hanem politikai kockázat elleni fedezet. A közép- és kelet-európai régió aranyvásárlásai egy komplex üzenettel is bírnak: jelzés a piacoknak (stabilitás), jelzés a szövetségeseknek (felkészültség), jelzés a riválisoknak (ellenállóképesség). Így ez az aranystratégia mára a geopolitikai szuverenista gondolkodás egyik alaptétele lehet; az arany „pajzs” a globális instabilitással szemben és a gazdasági szuverenitás sarokköve.

[1] „Gold ETF Flows: December 2025,” World Gold Council, 2026. január,

https://www.gold.org/goldhub/research/gold-etfs-holdings-and-flows/2026/01.

[2] Lee Ying Shan, „America’s appetite for gold is ‘sucking’ bullion out of other countries,” CNBC, 2025. február 27., https://www.cnbc.com/2025/02/28/us-gold-demand-is-sucking-bullion-out-of-other-countries.html.

[3] World Gold Council, „Gold Demand Trends: Q4 and Full Year 2025,” 2026. január 29., https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2025/central-banks.

[4] Anja Brüggen et al., „Gold demand: the role of the official sector and geopolitics,” https://www.ecb.europa.eu/press/other-publications/ire/focus/html/ecb.irebox202506_01~f93400a4aa.en.html.

[5] Edward Fishman, „Chokepoints. How the Global Economy Became a Weapon of War”, Elliott & Thompson Limited, (2025).

[6] Kolozsi Pál Péter, „Vissza a jövőbe: a pénz forradalmi átalakulása az aranyra irányítja a figyelmet Gondolatok az aranypiac és a pénzforradalom lehetséges összefüggéseiről,” MNB, 2024. május 3., https://www.mnb.hu/letoltes/kolozsi-pal-peter-vissza-a-jovobe-a-penz-forradalmi-atalakulasa-az-aranyra-iranyitja-a-figyelmet-vba.pdf.

[7] Omar Zulaica, „What share for gold? On the interaction of gold and foreign exchange reserve returns,” BIS Working Paper No. 906, 2020, https://www.bis.org/publ/work906.htm.

[8] „Central Bank Gold Reserves Survey 2025,” World Gold Council, 2025. június 17., https://www.gold.org/goldhub/research/central-bank-gold-reserves-survey-2025 .

[9] Serkan Arslanalp, Barry Eichengreen, Chima Simpson-Bell, „Gold as International Reserves: A Barbarous Relic No More?”, IMF Working Paper, WP/23/14, https://www.imf.org/-/media/files/publications/wp/2023/english/wpiea2023014-print-pdf.pdf.

[10] Michael Paulus et al., „Central banks are turning back to gold”, OMFIF, 2025. szeptember 2., Central banks are turning back to gold – OMFIF.

[11] „Repatriate the gold’: German economists advise withdrawal from US vaults”, The Guardian, 2026. január 24, https://www.theguardian.com/world/2026/jan/24/repatriate-the-gold-german-economists-advise-withdrawal-from-us-vaults.

[12] Misha Savic, Jack Ryan, „Serbia Will Hoard All Its Gold at Home, Shunning Global Hubs”, Bloomberg, 2025. július 24., https://www.bloomberg.com/news/articles/2025-07-24/serbia-will-hoard-all-its-gold-at-home-shunning-global-hubs.

[13] „Polish central bank to raise gold reserves to 700 tonnes,” PAP, 2026. január 20., https://www.pap.pl/aktualnosci/polish-central-bank-raise-gold-reserves-700-tonnes. „

[14] Poland’s gold reserves now larger than European Central Bank’s, says Polish central bank chief,” Notes from Poland, 2025. május 9.,

[15] „Russia Gains $216 Billion in Gold Rally, Replacing Lost Assets,” Bloomberg, 2026. január 20., https://www.bloomberg.com/news/articles/2026-01-20/russia-gains-216-billion-in-gold-rally-replacing-lost-assets.

[16] Daniel McDowell, „The Unfreezable Asset: Gold, Sanctions, and Russia”, War on the Rocks, 2022. március 7., https://warontherocks.com/2022/03/the-unfreezable-asset-gold-sanctions-and-russia/

[17] James Steel, ”The role of gold in central bank reserves”, Central Banking – HSBC Reserve Management Trends 2023. https://www.centralbanking.com/hsbc-reserve-management-trends-2023/7958502/the-role-of-gold-in-central-bank-reserves

[18] https://en.gff.pbcsf.tsinghua.edu.cn/en2024/

[19] Lindsey Schutters, Gold is token reserve in BRICS de-dollarisation push,” Daily Maeverick, 2025. december 18., https://www.dailymaverick.co.za/article/2025-12-18-gold-is-token-reserve-in-brics-dedollarisation-push/.

[20] Alexej Jordanov, „Gold-backed digital currency could be a game-changer for BRICS”, OMFIF, (2024), https://www.omfif.org/2024/12/gold-backed-digital-currency-could-be-a-game-changer-for-brics/.

Találkozz legfrissebb elemzéseinkkel elsőként, és értesülj a legújabb eseményeinkről is!